编者荐语:

近日,西南证券团队深入新里程(002219)开展调研,撰写了深度研报,认为基于老龄化趋势医疗需求增长和局部医疗资源不足,新里程体内医疗机构围绕“1+N”模式打造区域医疗中心,体外医疗机构资源丰富,是医疗服务行业领跑者。以下为研报内容:

以下文章来源于向阳论医谈药 ,作者西南医药杜向阳

核心观点

风险提示:医疗服务板块收入不及预期;医疗事故风险;政策风险等。

1 公司概况:国内医疗服务领域的领跑者

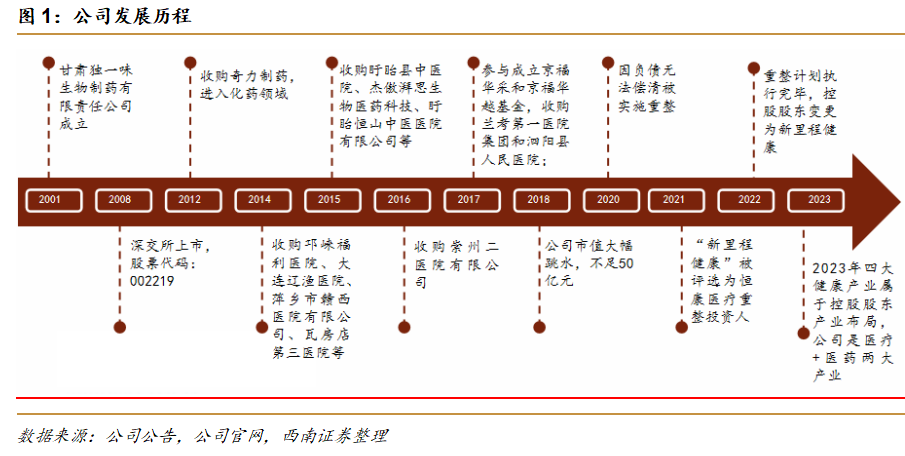

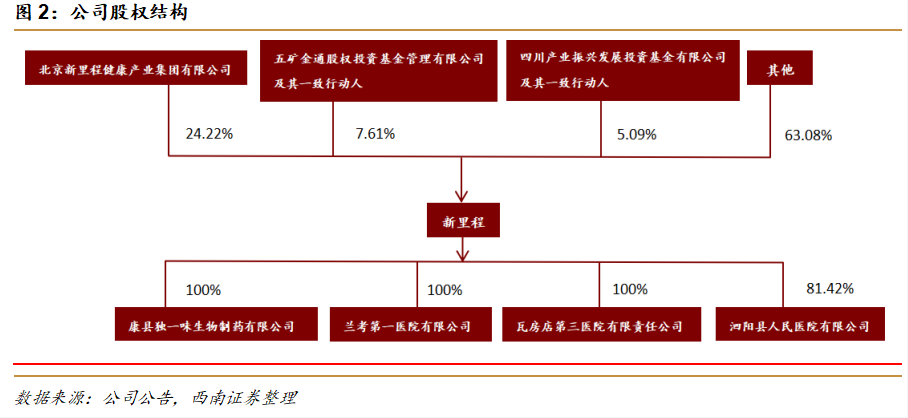

新里程前身恒康医疗成立于2001年,业务包括医疗服务和制药,于2008年在深交所上市。2020年,恒康医疗因高举债投资、商誉减值等问题,陷入现金流断裂危机,被实施破产重整。2022年6月,陇南市中级人民法院裁定恒康医疗重整计划执行完毕,新里程健康成为其控股股东。截止到2023年三季报,新里程健康持股比例为24.2%。

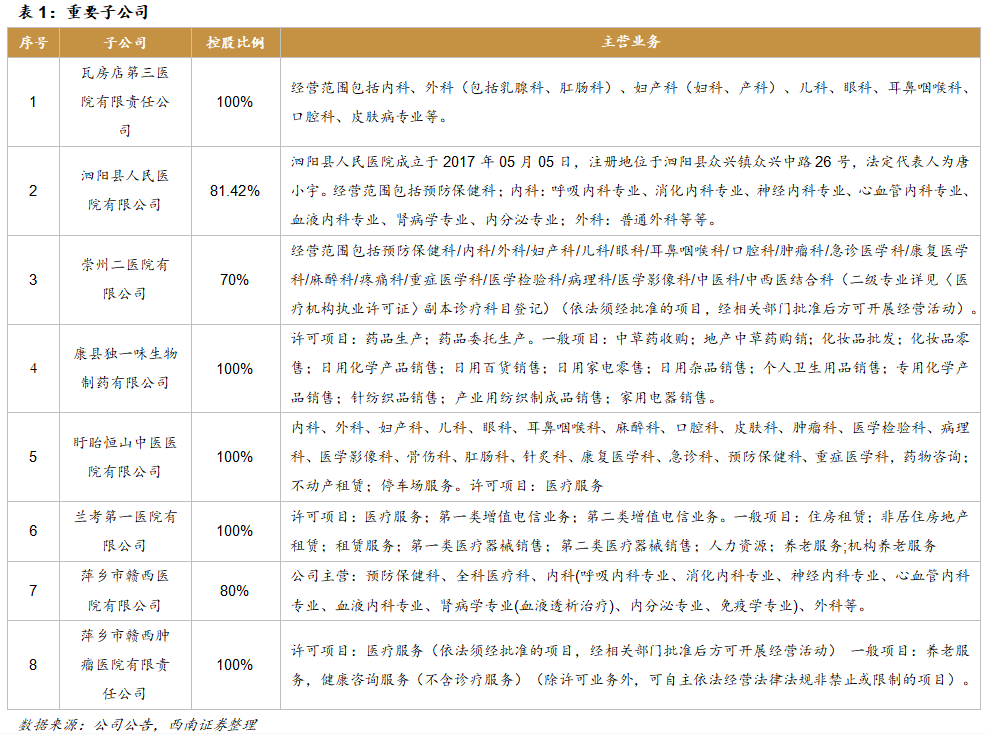

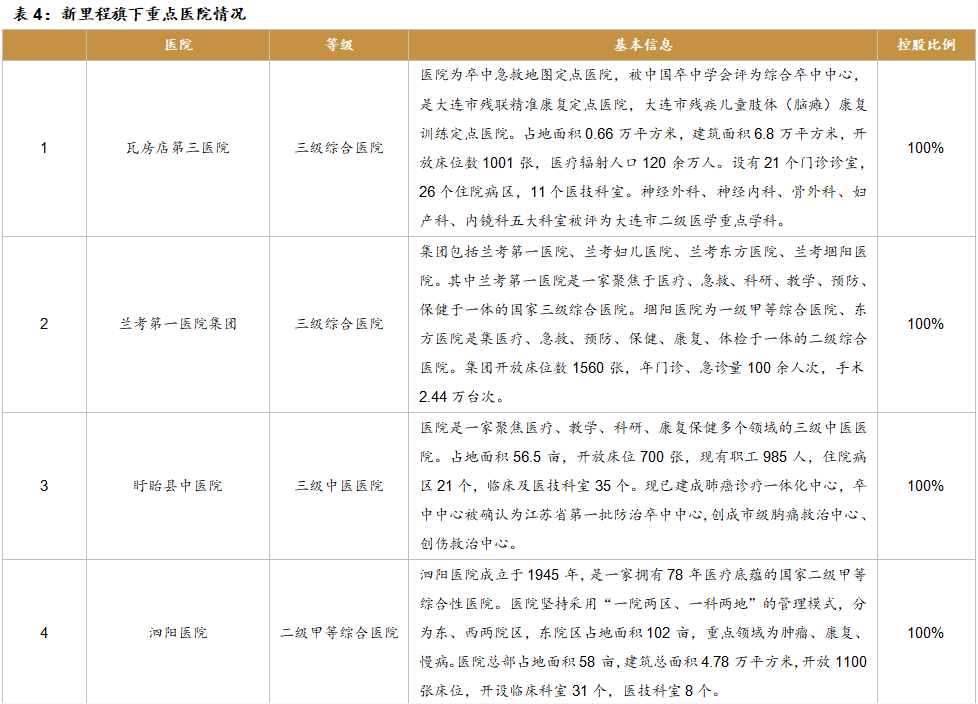

新里程健康成为控股股东后,积极开展各项业务,调整治理结构,解决历史遗留的债务问题。公司始终以三级医院为依托,坚持“综合总院+专科分院”的“1+N”模式,聚焦于肿瘤、心血管、脑血管、骨科等学科发展。目前公司控股医院有11家,包含3家三级医院、7家二级以上综合医院或专科医院等,其中包括5个区域医疗中心,分别是瓦三医院、盱眙中医院、泗阳医院、兰考第一医院和崇州二院,还有赣西医院、赣西肿瘤医院两个医疗机构。

公司股权结构清晰。公司第一大股东是北京新里程健康产业集团有限公司。

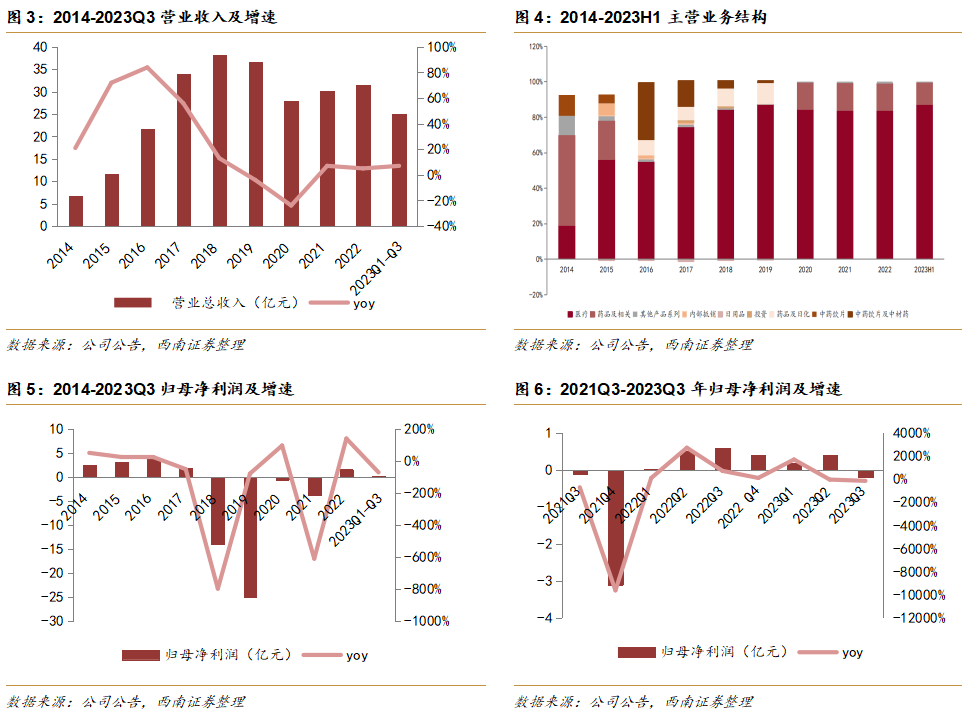

新里程业绩有望持续修复。1)收入端:2014-2016年公司营业收入增长保持较高速水平,2016年公司营业收入达21.8亿元,同比增长了84.1%,主要是由公司外延并购带来的业绩贡献。2016-2020年公司营业收入增速放缓并在2019年后出现负增长持续下降,截至2020年营业收入增速同比下降了23.9%,由于公司不断进行业务扩张,投资规模过大、资金短缺,公司面临债务危机,利润端在2018与2019年亏损。2020年,债权人对公司申请破产重整,直至2022年公司公告重整计划执行完毕,新里程健康成为其控股股东,持股24.4%。截至2023Q3,公司营业收入恢复到25.1亿元,同比增长了7.5%。公司始终坚持以医疗服务和药品制造两大板块为主,其中医疗板块占比持续稳步上升,从2014年占比19%提升至2018年占比83.1%,从2018年开始至2023年占比稳步在80%左右。2)利润端:2014-2016年公司归母净利润持续增长,2018年归母净利润为-14.2亿元(-799.1%),规模过大出现大额亏损所致。新里程健康控股后,2022年归母净利润开始逐渐攀升,达1.6亿元(+141.9%)。2023年公司开始迈向高质量发展新阶段,做好长期规划,加强经营管理,未来业绩有望持续改善。

受疫情影响业绩增速放缓,2023Q1起持续修复。从2021Q3-2023Q3单季度来看,2021Q4归母净利润为-3.1亿元,同比下降9608.4%,主要由于债务危机以及疫情影响所致。随着疫情防控放开,业绩增长缓慢恢复,2023年一季度业务增速较快,归母净利润0.2亿元,同比上升1707.6%。公司经营效率不断提高,业绩开始出现好转趋势。

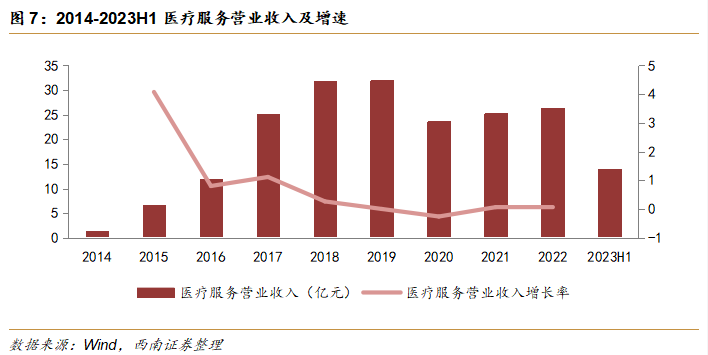

坚持打造区域医疗中心,医疗服务营收平稳增长。2021-2023年上半年医疗服务营收平稳增长,其中2022年医疗服务实现营业收入26亿元,同比增长4.4%。医疗服务营收主要来自瓦三医院、盱眙县中医院、泗阳医院、兰考第一医院和崇州二院这些区域医疗中心,以及赣西医院和赣西肿瘤医院等医疗机构。

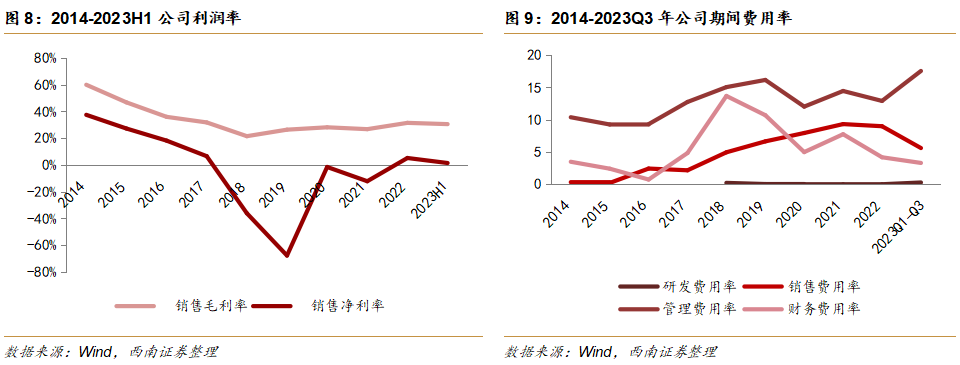

重整后利润率平稳上升,期间费用率呈下降趋势。2014-2017年,公司毛利率、净利率不断下降,而期间费用率略有上升。新里程健康成为控股股东后,毛利率、净利率有所提升,期间费用率小幅度下降。1)毛利率与净利率:2018年,公司毛利率下降至21.5%,净利率下降至-36.2%,2019年毛利率小幅上升至26.4%,净利率下降至-67.8%,主要是因为这两年公司扩大业务导致大额亏损。相比于2020年,2021年公司毛利率和净利率略有下滑,毛利率为27%,净利率为-12.2%,主要是由于受到疫情影响。新里程健康控股后,截至2023年上半年,毛利率提升至30.6%,经营性净利率为7.7%,净利率为1.5%,原因在于公司历史遗留问题解决,业绩开始好转。2)期间费用率:2018年以后,期间费用率呈现下降趋势,从2018年33.9%下降至2022年26.1%。其中管理费用率自2020年开始不断增长,从2020年12%上升至2023Q3的17.6%,主要是因为新里程健康控股后,加强各方面整改,管理费用相应增加。

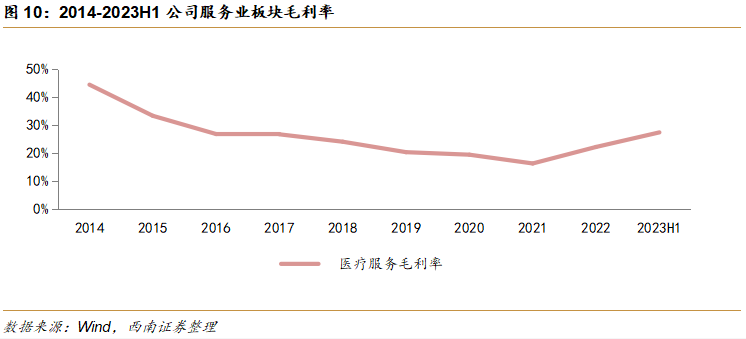

医疗服务板块毛利率高,降本增效助力经营效率优化。在“医疗+医药”双轮驱动下,医疗服务仍然是公司主要业务的高毛利业务。自2022年新里程健康成为公司控股股东,医疗服务板块营收稳步增长,毛利率有所提升,至2023H1已提升至27.4%。2023年上半年公司下属医院的床位使用率达90%,住院人次同比增长12%,随着门诊量和住院人次爬升,加上公司床位扩张计划的实施,医疗服务板块收入将进一步提升,毛利率水平也会保持稳步增长态势,期间费用率也将有所下降。

2 区域品质医疗需求旺盛,三级综合医院迎来增长机会

2.1 医疗需求不断增长,医疗资源结构性失衡

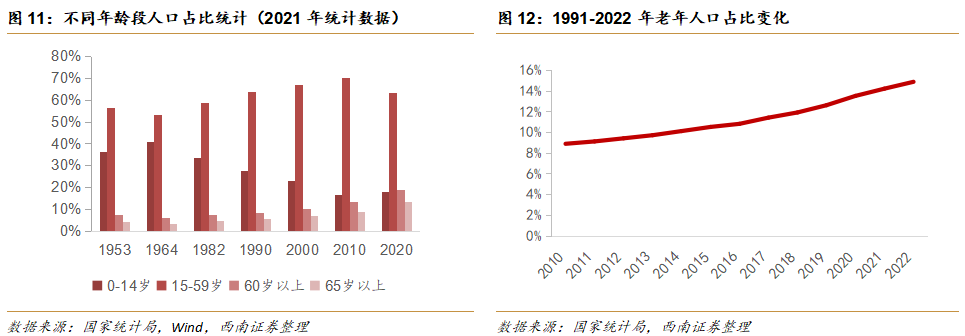

我国老龄化进程逐步加深,助推医疗需求不断增长。国家统计局数据显示,65岁以上人口从1953年的4.4%增长至2022年的14.9%。据弗若斯特沙利文统计,平均预期寿命由2005年的73岁增加至2015年的76.3岁,预期将在2025年达到79.4岁,我国老年人口数量将持续增加。

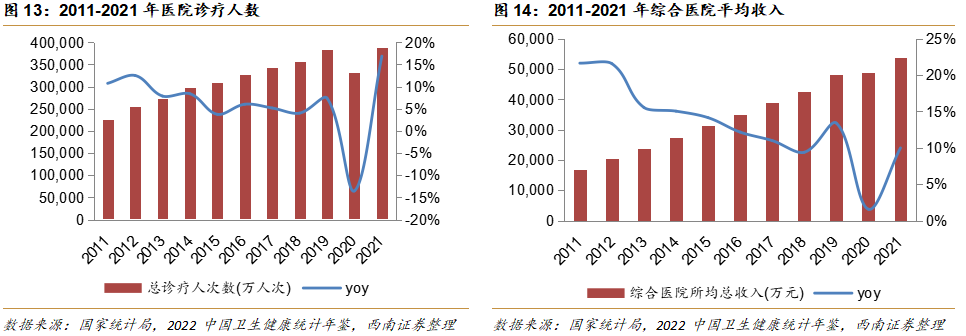

医疗服务市场规模不断扩大,综合性医院收入规模持续增长。医疗需求促使医疗服务市场规模与综合性医院收入规模不断扩大。根据《2022中国卫生健康统计年鉴》,全国医院诊疗人次从2011年的22.6亿增长到2021年的38.8亿人次;全国综合医院平均收入从2011年的1.7亿元增长到2021年的5.4亿元。其中2020年,全国医院诊疗人数下降13.5%,综合医院平均收入增速仅为1.6%系由2020年全国新冠疫情大流行所致。二者均在2021年实现了恢复,并保持持续增长的态势。

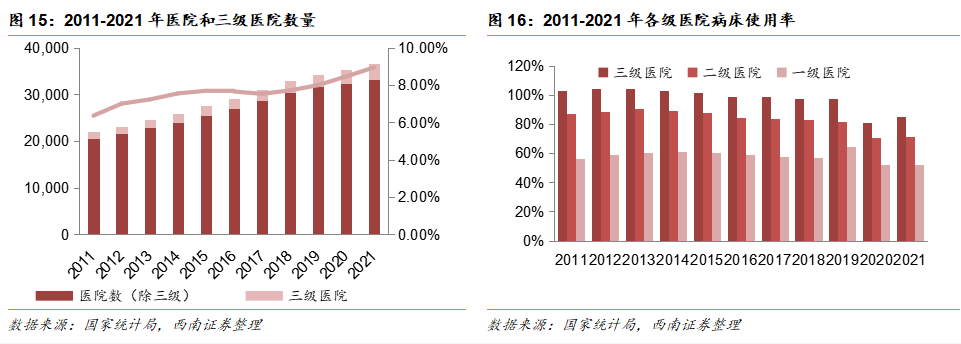

医疗资源结构性失衡,三级医院病床使用率维持高位。全国医院数量每年增长较为稳定,三级医院增长相对更快。全国医院总数量自2011年的20580家增长到2021年的33295家,年复合增长率为4.9%;全国三级医院占比在持续提升,从2011年占比6.4%增长到2021年占比9%。在三级医院数量快速增长的背景下,三级医院病床使用率依旧高居不下。2011-2021年三级医院病床使用率常年保持在95%以上。其中2020年各级医院病床使用率出现下滑系与全国新冠疫情大流行导致诊疗人次下降与医院床位新增综合所致,在2021年各级医院病床使用率实现部分恢复。三级医院病床相对紧张体现医疗资源结构性失衡,国内能提供高质量医疗服务的三级医院依旧无法满足日益增长的医疗需求。

2.2政策支持社会办医,民营医院迎来发展契机

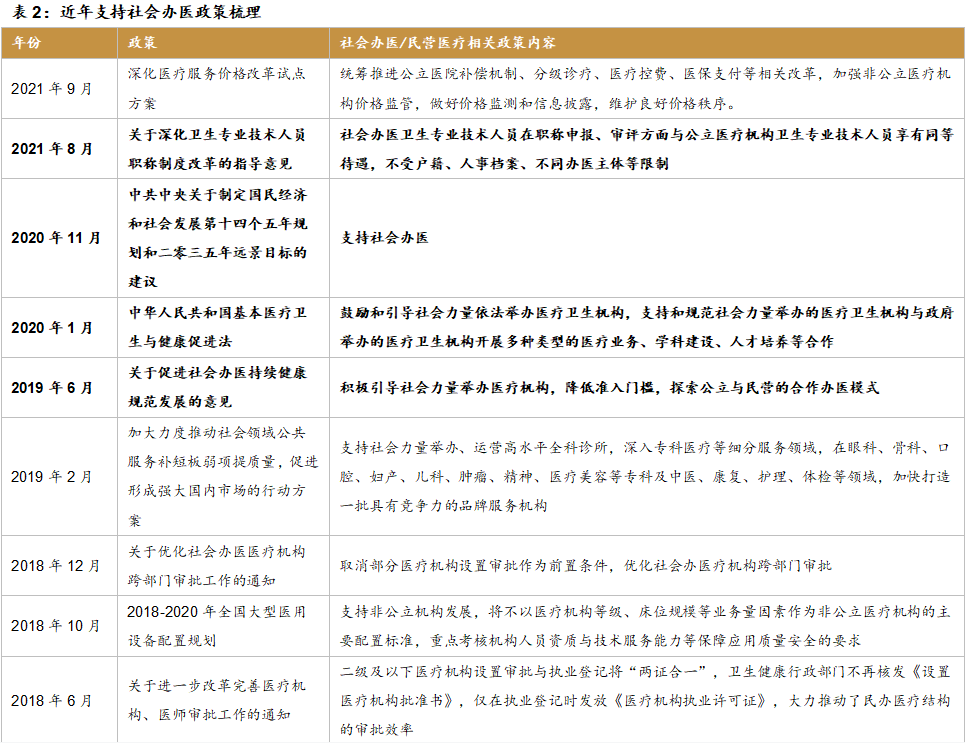

近年来国家积极推进社会办医准入扩容,历年政策鼓励社会办医。2014年,国家卫计委发文,切实将社会办医纳入区域卫生规划统筹考虑,持续提高社会办医管理与质量水平。2015年,国务院发文进一步放宽社会办医准入,并对社会办医持续持支持态度,支持优质社会办医扩容。《2022年中国卫生健康统计年鉴》显示,中国民营医院数量已从2015年的1.5万家迅速扩张至2021年的2.5万家。根据《2021年中国卫生统计年鉴》,我国公立医院承担约84%的门诊人次,公立医疗资源紧张。自2010年起,政府鼓励社会资本进入医疗服务领域,鼓励有能力的社会资本做大做强,并在之后的十年间一直给予民营医疗服务机构政策方面的优待与支持,因此涌现出一批优秀的民营医疗服务机构。2021年8月,政府出台政策,强调社会办医机构专业技术人员在职称申报、审评方面应与公立机构人员享受同等待遇,将进一步促进人才在民营机构就业,进一步鼓励了社会办医。

2.3 部分省份优质医疗资源不足,新里程布局医院存在区域优势

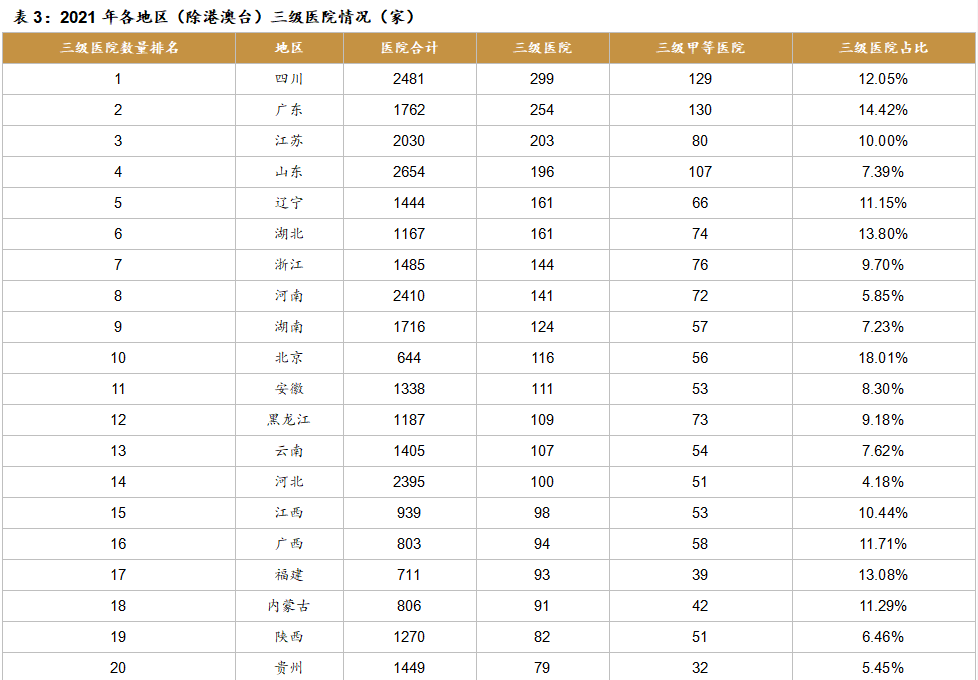

部分省份医疗资源稀缺,新里程借助区域优势进行医院布局。新里程体内医院主要集中在辽宁省、江苏省、河南省、四川省以及江西省等区域,体外医院分布在重庆市、山西省、山东省、河南省、陕西省、四川省、河北省等多个省市。根据《2022年中国卫生统计年鉴》,2021年重庆、陕西、山西等地三甲医院数量分别为34家、51家、44家,重庆三级医院占比为7.6%,陕西三级医院比例为6.5%,山西三级医院占比仅为4.3%,处于较低水平,医疗资源较为稀缺,新里程将医院布局于此有较大的区域优势。

3 医疗服务注重区域集团打造,制药板块持续贡献业绩

3.1 坚持实施“1+N”战略,打造领先医疗机构

采用“1+N”战略,积极打造领先医疗机构。公司目前控股11家医院,其中瓦房店第三医院、兰考第一医院、盱眙县中医院、泗阳医院、崇州二医院已经成为区域医疗中心,赣西医院和赣西肿瘤医院也是当地排名较高的医疗机构。公司一直采用“一个综合医院+多个专科分院”模式,打造区域领先的医疗机构,致力于肿瘤、骨科、脑血管疾病等领域,顺应老龄化趋势的时代要求。

3.2三级医院打造区域中心,提供优质医疗服务

3.2.1 瓦房店第三医院

中国综合卒中中心,技术力量雄厚。瓦房店第三医院于1953年建院,是一所集医疗保健、教学科研、危重抢救、康复预防为一体的现代化三级综合性医院。医院被中国卒中学会评为综合卒中中心,同时也是大连市残联精准康复定点医院,大连市残疾儿童肢体(脑瘫)康复训练定点医院。占地面积0.66万平方米,建筑面积6.8万平方米,开放床位数1001张,医疗辐射人口120余万人。设有21个门诊诊室,26个住院病区,11个医技科室。

五大科室被评为大连市二级医学重点学科,技术位列领先水平。神经外科、神经内科、骨外科、妇产科、内镜科五大科室被评为大连市二级医学重点学科。神经外科在辽南处于领先水平,目前是瓦房店市及其周边的颅脑疾病抢救中心,2007年引进DSA(血管造影机),用于治疗脑血管疾病及四肢血管疾病,2017年采用微血管减压术治疗三叉神经痛及面肌痉挛,解决了北三市的技术难题。神经内科设立于1985年,凭借30多年的雄厚技术和丰富经验,成为目前辽南县(市)级医院最大的神经内科疾病康复治疗中心。骨外科是瓦市首个采用微创技术治疗关节、骨折等骨科疾病的医疗团队,并且在手足外伤、糖尿病足、创面修复等领域技术遥遥领先。妇外科主打无痛分娩、高端产科,实现月子护理和医疗护理结合,被评为大连市“名科”。内镜科凭借过硬的医疗技术,荣获多项瓦房店市科技成果奖。

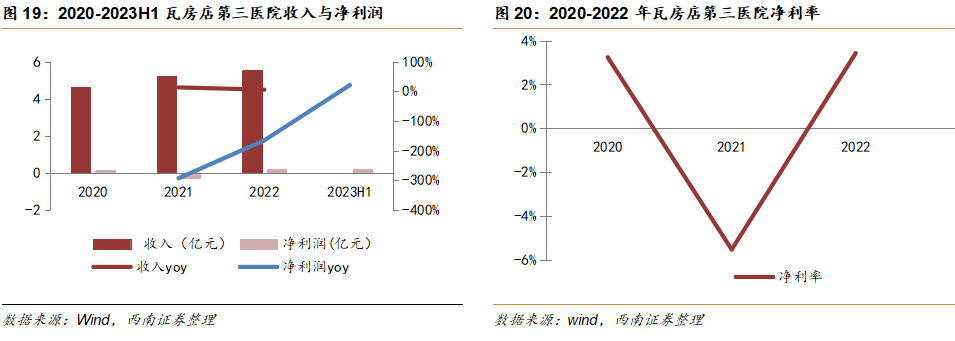

收入保持稳健增长,新里程健康控股后利润率增速较快。1)收入端:2020-2022年收入稳步增长,2022年收入5.5亿元,同比上升6%,疫情后缓慢恢复,加上新股东整顿,业绩有所改善。2)利润端:2020-2022年净利润基本处于较低水平,2021年净利润为-0.3亿元,同比下降293%,原因在于公司处于破产重组阶段。2022年受新冠疫情影响恢复速度较慢,医院实现净利润0.2亿元,同比下降166%。从2022年的数据来看,瓦三医院的净利率为3.4%。新股东加入后,进行管理层治理、成本管控以及结构优化,公司经营效率提升,盈利能力也得到显著提高。2023H1实现净利润0.2亿元,同比增加21%,出现快速增长趋势。目前疫情等不利影响已经消除,加上瓦房店三院肿瘤医院新院区已经重启,未来瓦三医院的业绩水平有向好趋势,盈利能力将会提升。

3.2.2 兰考第一医院集团

兰考第一医院集团以兰考第一医院为龙头,带动兰考妇儿医院、兰考东方医院、兰考堌阳医院共同发展,是当地最大的医院集团。其中兰考第一医院建立于1952年,是一家聚焦于医疗、急救、科研、教学、预防、保健的国家三级综合医院。医院职工目前有870人,医疗范围广,涵盖城镇及附近乡镇共120万人,临床及医技科室37个。兰考妇儿医院原本为兰考第一医院妇产科、儿科,占地面积1.8万平方米,目前职工人数393人,开放床位有552张,以妇科、儿科为主,是一家现代化妇女儿童专科医院,在当地具有技术优势和市场前景。堌阳医院为一级甲等综合医院,职工人数为283人,开放床位400余张,致力于多种常见病、多发病的治疗。东方医院是集医疗、急救、预防、保健、康复、体检于一体的二级综合医院,目前有279名职工,开放床位380张,拥有先进的医疗设备约150台(套)。

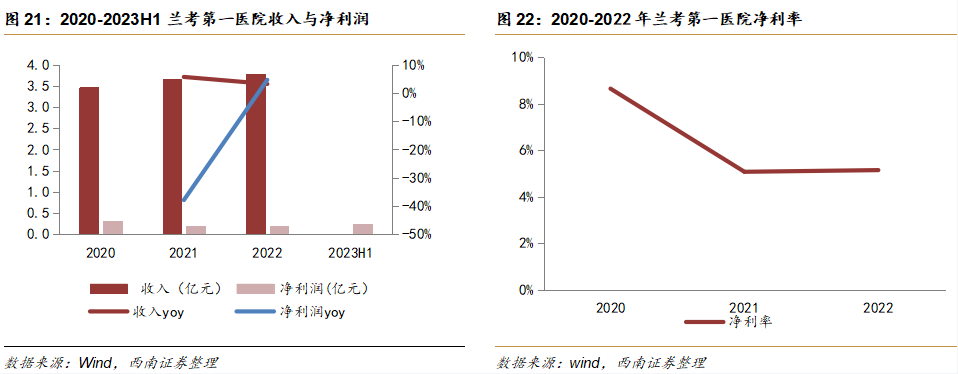

新里程健康控股后,成功创下诸多业绩。兰考第一医院集团开放床位数总计1560张,年门诊、急诊量100余人次,手术2.44万台次,医疗服务在当地占比达到50%,并且在不断增加。集团目前共开设51个病区、66个临床科室以及34个医技科室,医疗技术在当地处于领先水平,创伤、卒中。胸痛三大中心也已经通过验收。新里程健康控股后,兰考第一医院集团成功应对新冠疫情肆虐等多重挑战,创下许多新业绩,成为国家三级综合医院。2023年始终坚持“1+N”的战略模式,推动肿瘤和心脑血管等多个专科发展。

收入保持稳健增长,新里程健康控股后利润率增速较快。1)收入端:2020-2022年收入持续稳步增长,2022年收入3.8亿元,同比上升3%,主要是因为疫情放开后,业绩开始恢复正常。2)利润端:2020-2023H1净利润增速较快,2020年净利润为0.3亿元,2021年净利润为0.2亿元,同比下降38%,主要是收到新冠疫情冲击影响较大。2023H1净利润再次恢复到0.2亿元,净利率为5.1%,原因在于新里程健康控股后,集团开始了高质量发展的开局之年,形成独具特色的“内生型诊疗体系”,医院经营管理开始步入正轨。

3.2.3 盱眙县中医院

以提供更美好的健康服务为使命,打造现代化中医医院。医院以脑病学科群、肿瘤学科群、骨伤学科群、妇儿学科群、康复医学以及疼痛医学为重点学科,其中脑病科被评为江苏省中医重点专科,脾胃病科、骨伤科作为江苏省中医重点专科建设单位,脾胃病科、内分泌科、心病科、骨伤科、肺病科为淮安市中医重点专科,其余均为盱眙县重点专科。医院现已建成肺癌诊疗一体化中心,其卒中中心是全省第一批防治卒中中心。医院积极与其他三级医院建立广泛合作,与南京鼓楼医院等多家医院建立联盟。医院积极开展中医推广活动,传播中医药知识,加大力度培养中医人才,比如打造中医文化长廊、与电视台及报社开设中医药栏目、举办中医膏方节等等。医院始终以提供更美好的健康服务为使命,努力打造让社会满意的现代化中医医院。

3.3 县域二级医院满足下沉医疗服务需求

3.3.1 泗阳医院

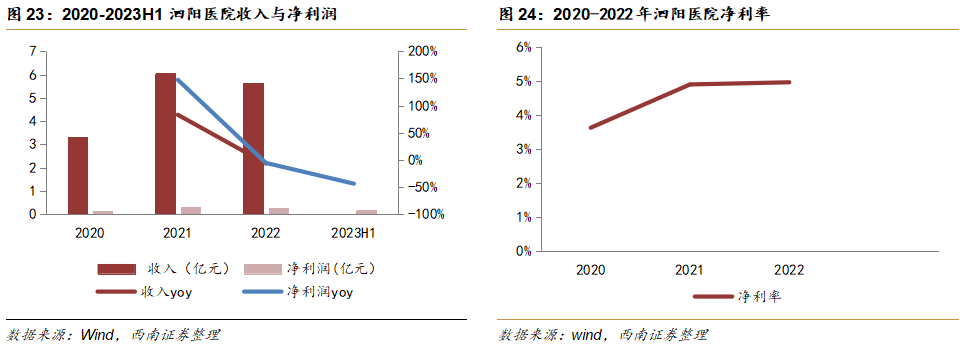

收入保持稳健增长,新里程健康控股后利润率增速较快。1)收入端:2020-2022年收入较为稳定,2022年收入5.6亿元,同比下降7%,业绩受疫情、舆情影响大,尚未恢复过来。2)利润端:2020-2023H1净利润基本处于较低水平,2021年净利润为0.3亿元,同比上升147%,原因在于疫情期间门诊量和住院量骤增。新冠疫情放开后,2022-2023H1医院净利润开始下滑,并且下降速度较快,净利润从2022年的0.3亿元下降至2023H1的0.2亿元,2023H1同比下降44%,主要是由于医院处于缓慢恢复期,同时泗阳东院区建设期间相关费用高,降低净利润。目前泗阳东院区已经投入运营,未来就诊人数和手术量将会出现爬升,整体业绩趋向好转趋势,盈利能力有很大的提升空间。

3.3.2 崇州二医院

崇州二医院是一家结合医、教、研、康复、预防保健为一身的二级甲等综合性医院。医院位于四川成都,是当地的工伤康复定点医院,交通事故、意外伤定点医疗机构,同时被批准为职业健康检查机构。医院下设6家医疗机构,分别是人工智能康复医院、恒德糖尿病医院、善祥老年病医院、健骨医院等。医院开放床位498张,共有50个科室,医疗范围辐射周围15个街道、乡镇、84家日间照料中心以及11家敬老院。医院的医疗设备先进,从美国、德国等各个国家进口设备,并且拥有郊县地区仅有的高压氧舱等大型医疗设备,为医疗服务保驾护航。医院涵盖骨科、康复科、超声医学、神经外科、肾病科等10大学科,其中骨科、神经外科、微创外科、肾内科成为了市专业重点专科,骨科被评为市医学重点专科。多年来,医院满足当地百姓的医疗服务需求,先后荣获成都市“文明单位”、“中国红十字奉献奖章”等。

3.3.3 赣西医院

微创手术技术优越。医院原为萍乡钢铁厂企业医院,成立于1958年,是国家二级甲等综合医院。医院开放床位500多张,聚焦医疗、教学、科研、预防、保健等多板块,被评为“江西省老年友善医疗机构”。医院涵盖医疗急救、心血管、脑血管、骨创伤、微创、糖尿病、消化等多领域,在骨科微创手术治疗、内镜下痔疮微创治疗、老年科等方面技术优越。医院积极开展胸痛中心、卒中中心、创伤急救中心三大中心建设,并且在当地同济医院中率先完成。赣西医院与长沙湘雅医院、江西省人民医院、江西省儿童医院等多个医院建立合作关系,也成为江西省职业健康体检定点医院等多个定点医院。医院坚持诚信不吃回扣的经营理念,赢得了当地百姓的信任,并获得“群众满意医院”、“爱心医院”、“全区先进基层党组织”等多个荣誉称号。

3.3.4 赣西肿瘤医院

“精于综合,专于肿瘤”的肿瘤专科医院。赣西肿瘤医院是一家以“精于综合,专于肿瘤”为经营理念的肿瘤专科医院,医院开设床位300张,现有职工300多人,医院的主任和骨干都来自三甲医院,医学能力雄厚可靠。医院积极引进先进的管理团队和医疗技术,首创的“5G智慧医疗”理念得到认可,是江西省抗癌协会理事单位,同时也是中国肺癌防治联盟,省多个专业协会常委单位。医院投入大量资金购入先进医疗设备,比如全进口德国西门子128层螺旋CT、德国西门子3.0T聚能光谱磁共振、德国西门子DSA血管造影机、国际主流的美国瓦里安Clinac iX直线加速器,氩氦刀冷冻系统、氩气刀、钬激光等等,同时医院还成功建设了5G远程手术会诊中心、5G远程影像中心,与多位国内知名专家建立长期合作关系,为医院先进的医疗技术和优质服务保驾护航。医院为满足多元化医疗服务需求作出大胆尝试,未来会成为更具有实力和影响力的肿瘤防治中心。

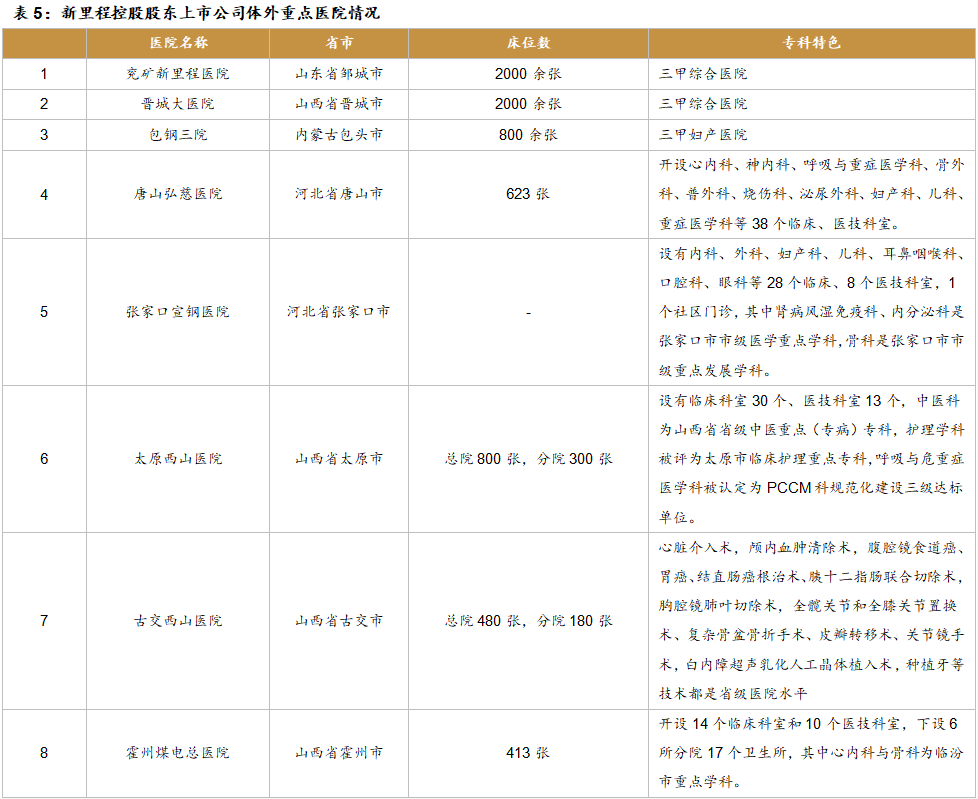

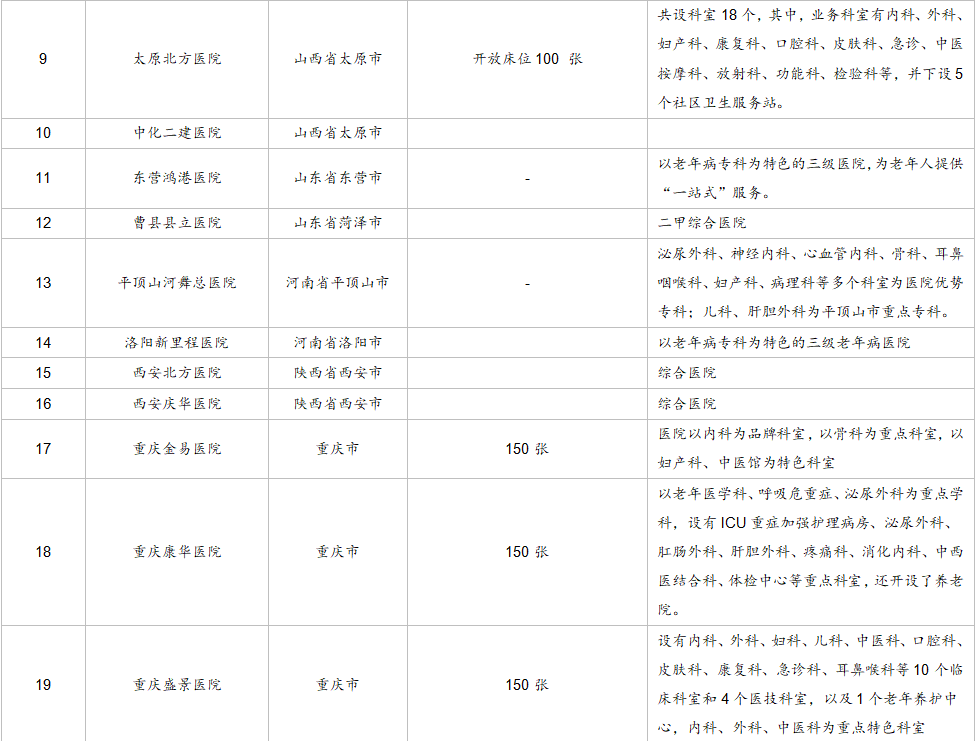

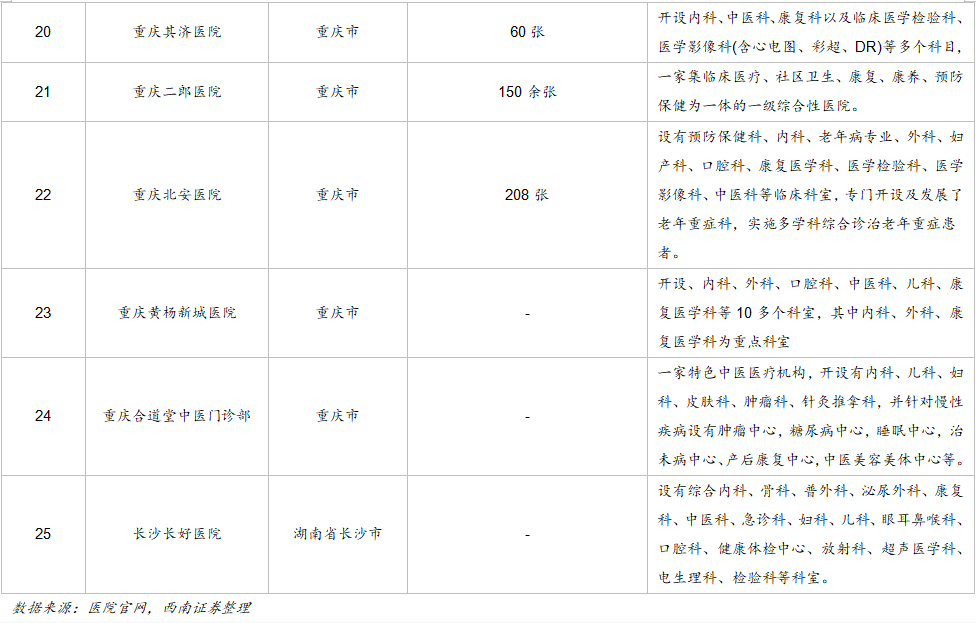

3.4 体外医疗机构储备丰富,蓄力长期发展

新里程控股股东在全国共有33家上市公司体外医院。这些医院分布于北京市、上海市、重庆市3个直辖市,以及河北省、山西省、山东省、河南省、陕西省、湖北省、四川省、浙江省、湖南省、福建省、广东省等共15个省市,开放床位总数达到20000张以上,医疗服务覆盖范围广,为各地区的医疗服务需求提供支持。

3.5 制药板块持续贡献业绩增量

收购佛仁制药,布局中药全产业链。2023年11月,独一味完成了对佛仁制药的收购。佛仁制药前身为甘肃省武都制药厂,主营业务为中成药的生产与销售,共有10条生产线。拥有46个国药准字品种,其中全国独家生产品种2个,医保品种29个,国家基本药物品种19个,目前在生产品种22个,品规37个。每年加工中药材10000吨,年产中成药丸剂1500吨、片剂6亿片、颗粒剂6000万袋、散剂500万袋。包括重点培养战略产品:复方羊角颗粒、五味子颗粒;着力打造上量产品:九味羌活丸、天麻丸、清胃黄连丸、板蓝根颗粒、益母草颗粒、槟榔四消丸;挖掘三终端品种:参芪颗粒、木香分气丸、头风痛丸、葛根芩连片;独家生产品种:加味归芪片、垂盆草片。并购完成后,独一味制药将形成中药材种植、中药材购销、中药饮片、中成药制造销售、药品流通的中药全产业链集群。

4 盈利预测

关键假设:

假设1:公司医疗服务板块中瓦三医院、兰考第一医院集团、泗阳医院单床产出逐渐爬升,2023-2025年增速为5%/3%/3%,随着收入规模扩大规模优势凸显,利润率水平逐渐提升;

假设2:公司医疗服务板块中盱眙中医院,赣西医院单床产出爬升,2023-2025年增速为5%/3%/3%,其中盱眙中医院床位使用率恢复且提升,2023-2025年床位使用率为90%/92%/94%,赣西医院床位使用率为85%/87%/89%;

假设3:公司药品板块持续发展,核心产品持续放量,2023-2025年药品放量增速为15%/20%/20%,价格保持不变,由于2023年药品板块受反腐政策影响,预计毛利率出现下降,后续待销售团队架构等调整完成,毛利率将恢复至原先水平,2023-2025年毛利率为65%/79%/79%。

基于以上假设,我们预测公司2023-2025年分业务收入及毛利如下表:

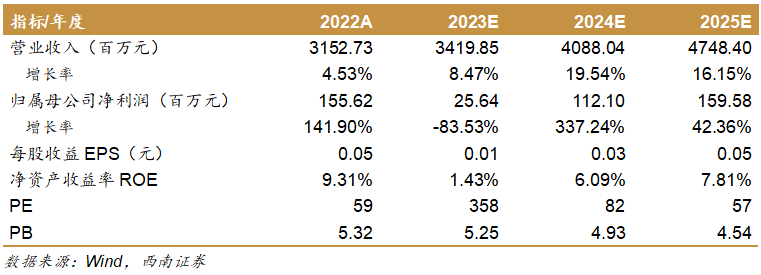

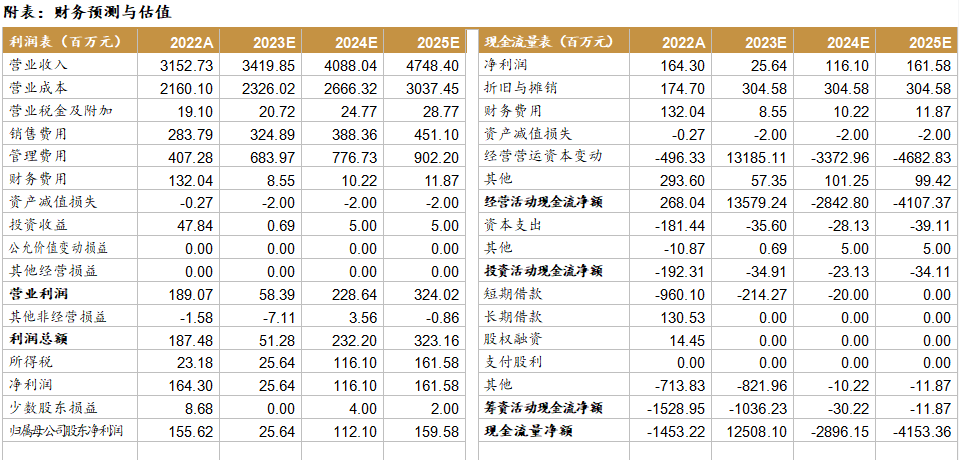

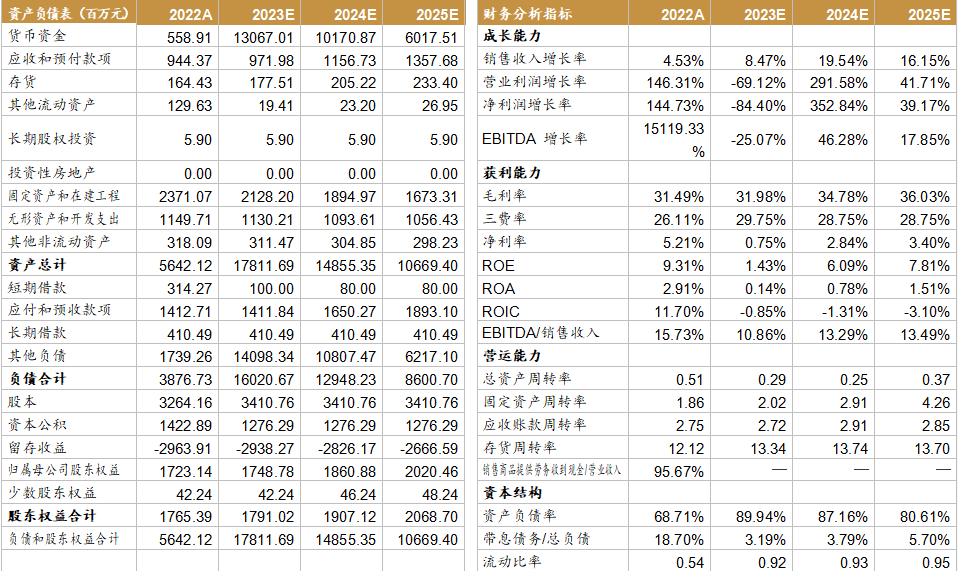

预计2023-2025年公司收入分别为34.2亿元、40.9亿元、47.5亿元,增速为8.5%、19.5%、16.2%;归母净利润分别为0.3亿元、1.1亿元、1.6亿元,增速为-83.5%、337.2%、42.4%。对应EPS分别为0.01元、0.03元、0.05元,建议积极关注。

5 风险提示

3)医疗行业政策风险:受医保控费、DRG等政策影响,收入不及预期。

6 附录

证券研究报告:新里程(002219):医疗服务行业领跑者 ,1+N模式持续扩张

对外发布时间:2024年2月2日

报告发布机构:西南证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:杜向阳 SAC执业证书编号:S1250520030002

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。